L’activitat econòmica aguanta

catalunya

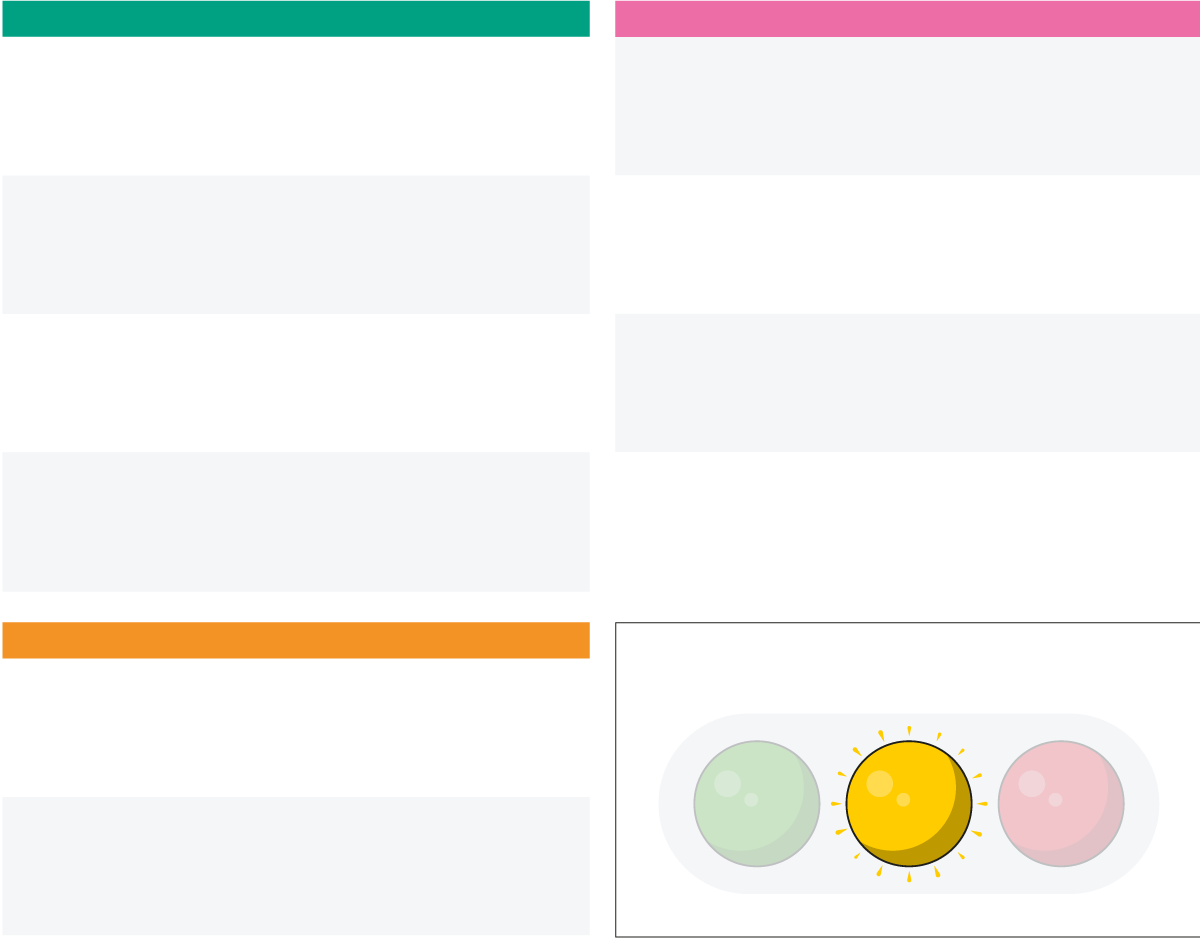

internacional

Índex de confiança consum eurozona

(variació interanual)

OCDE (març)

-1,70%

-2,4 pp

+0,10%

-1,9 pp

PIB català

(variació trimestral)

Idescat (1r trimestre)

1.442 M€

-171,4 M€

Dèficit comercial

Idescat (febrer)

0,20%

Euríbor a 12 mesos

(6 de maig)

733 M€

+144 M€

Preu del barril de petroli Brent

(6 de maig)

Despesa de

turistes estrangers

Idescat (març)

113 $

+0,10%

-2,6 pp

Tipus d’interès del bo a 10 anys dels EUA

(6 de maig)

Producció industrial

(variació interanual)

Idescat (març)

3,08%

espanya

semàfor econòmic

-0,10%

-3,1 pp

IPC

(variació trimestral)

INE (abril)

+1,80%

+1 pp

IPC subjacent

(variació trimestral)

INE (abril)

catalunya

+0,10%

-1,9 pp

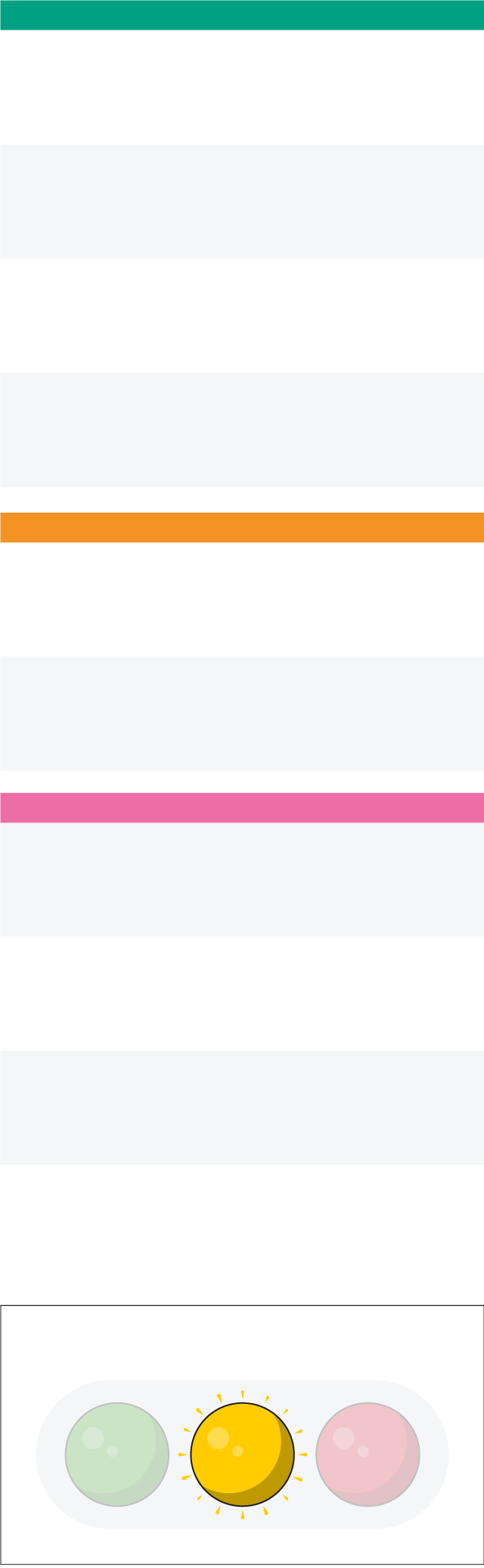

PIB català

(variació trimestral)

Idescat (1r trimestre)

1.442 M€

-171,4 M€

Dèficit comercial

Idescat (febrer)

733 M€

+144 M€

Despesa de

turistes estrangers

Idescat (març)

+0,10%

-2,6 pp

Producció industrial

(variació interanual)

Idescat (març)

espanya

-0,10%

-3,1 pp

IPC

(variació trimestral)

INE (abril)

+1,80%

+1 pp

IPC subjacent

(variació trimestral)

INE (abril)

internacional

Índex de confiança consum eurozona

(variació interanual)

OCDE (març)

-1,70%

-2,4 pp

0,20%

Euríbor a 12 mesos

(6 de maig)

Preu del barril de petroli Brent

(6 de maig)

113 $

Tipus d’interès del bo a 10 anys dels EUA

(6 de maig)

3,08%

semàfor econòmic

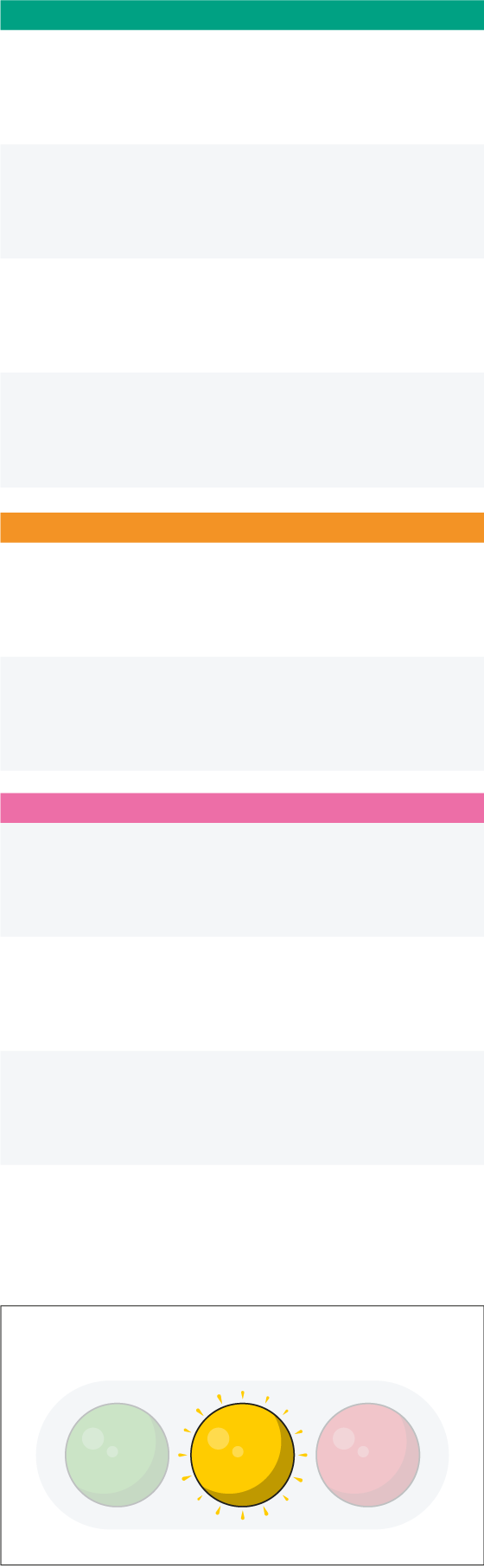

catalunya

+0,10%

-1,9 pp

PIB català

(variació trimestral)

Idescat (1r trimestre)

1.442 M€

-171,4 M€

Dèficit comercial

Idescat (febrer)

733 M€

+144 M€

Despesa de

turistes estrangers

Idescat (març)

+0,10%

-2,6 pp

Producció industrial

(variació interanual)

Idescat (març)

espanya

-0,10%

-3,1 pp

IPC

(variació trimestral)

INE (abril)

+1,80%

+1 pp

IPC subjacent

(variació trimestral)

INE (abril)

internacional

Índex de confiança consum eurozona

(variació interanual)

OCDE (març)

-1,70%

-2,4 pp

0,20%

Euríbor a 12 mesos

(6 de maig)

Preu del barril de petroli Brent

(6 de maig)

113 $

Tipus d’interès del bo a 10 anys dels EUA

(6 de maig)

3,08%

semàfor econòmic

¿T’imagines viure en el context actual sense disposar d’informació sobre l’evolució de l’economia? Em refereixo a dades objectives i fiables, com ara les d’ocupació, producció, salaris i preus. Molt probablement, el desconcert seria enorme. En les circumstàncies actuals, la percepció que cadascú té sobre la situació econòmica és molt diferent, i pot veure’s molt influïda pel sector en què treballa o la regió on viu. Per sort, disposem de dades amb les quals cadascú pot contrastar la seva impressió de la realitat econòmica.

Així, podem afirmar que el ritme de creixement de l’activitat es va alentir durant el primer trimestre de l’any, però amb matisos importants quan valorem la situació de cada país. Els EUA és on la desacceleració ha estat més brusca. El PIB va recular un 0,4% en termes intertrimestrals, però cal destacar que els principals motors del creixement, com ara el consum i la inversió, van continuar avançant a bon ritme. A la zona de l’euro, les dades d’activitat econòmica han mantingut un ritme d’avanç modest, en línia amb el que s’esperava, amb un creixement del 0,2%, i no hi ha hagut grans diferències entre els principals països de la regió.

Malgrat la resistència que ha mostrat l’activitat econòmica fins avui, i tot i les bones xifres que també està oferint el mercat laboral, les perspectives econòmiques han empitjorat. En gran mesura, això es deu al fort repunt de la inflació, que, a més, està propiciant un tomb important en les expectatives de tipus d’interès. Tot indica que la Fed, a fi d’intentar frenar l’activitat econòmica i, indirectament, la inflació, aquest any apujarà els tipus prop d’un 2%, el ritme de pujades més pronunciat des del 1995. A la zona de l’euro, també s’espera que el BCE apugi els tipus, però, ateses les menors pressions inflacionistes, ho farà a un ritme més gradual, amb un augment del tipus de referència entre 0,50 i 0,75 punts percentuals.

Però, més enllà de l’augment de la inflació i dels costos de finançament, i malgrat el deteriorament notable de les perspectives, el cas és que el ritme de creixement que s’espera per al 2022 i el 2023 és relativament elevat. L’impuls a l’activitat que comportarà la finalització de les restriccions a la mobilitat i a l’activitat serà molt destacable si no hi ha noves mutacions del virus. Així, aquest any l’economia dels EUA podria créixer per sobre del 3%; l’europea podria fer-ho al voltant del 2,6%, i l’espanyola, per sobre del 4%.

Certament, els riscos que envolten aquest escenari són notables, especialment els baixistes. Un tensionament dels preus de l’energia a causa d’una escalada de les sancions i contrasancions entre Rússia i els països europeus és un dels elements que més preocupen. També haurem de seguir de prop les implicacions de la nova onada de contagis i confinaments a la Xina, que podria tornar a col·lapsar les cadenes de subministrament globals i incrementar els problemes de subministrament en diversos sectors. Però les coses també podrien acabar anant més bé del que s’espera, tot i que, ara per ara, sembli impossible. Per a la futurologia no hi ha dades, però hem d’intentar contemplar tots els escenaris plausibles i, de la mateixa manera que no hem de caure en l’autocomplaença quan les coses van bé, tampoc no hem de pecar de pessimistes quan travessem moments difícils.